現金実査とは何ですか?

現金実査表とは何ですか?

現金実査は税務調査の一種で、現金の保管状況や帳簿残高との整合性をチェックするための監査手続きです。 監査人が現場に足を運び、現金を実際に数えたり、金庫の中身を確認したりするのが特徴です。 現金実査のチェック項目は4つあります。 また、現金のほかにも手形、小切手、有価証券なども監査人による実査の対象となります。

現金実査のやり方は?

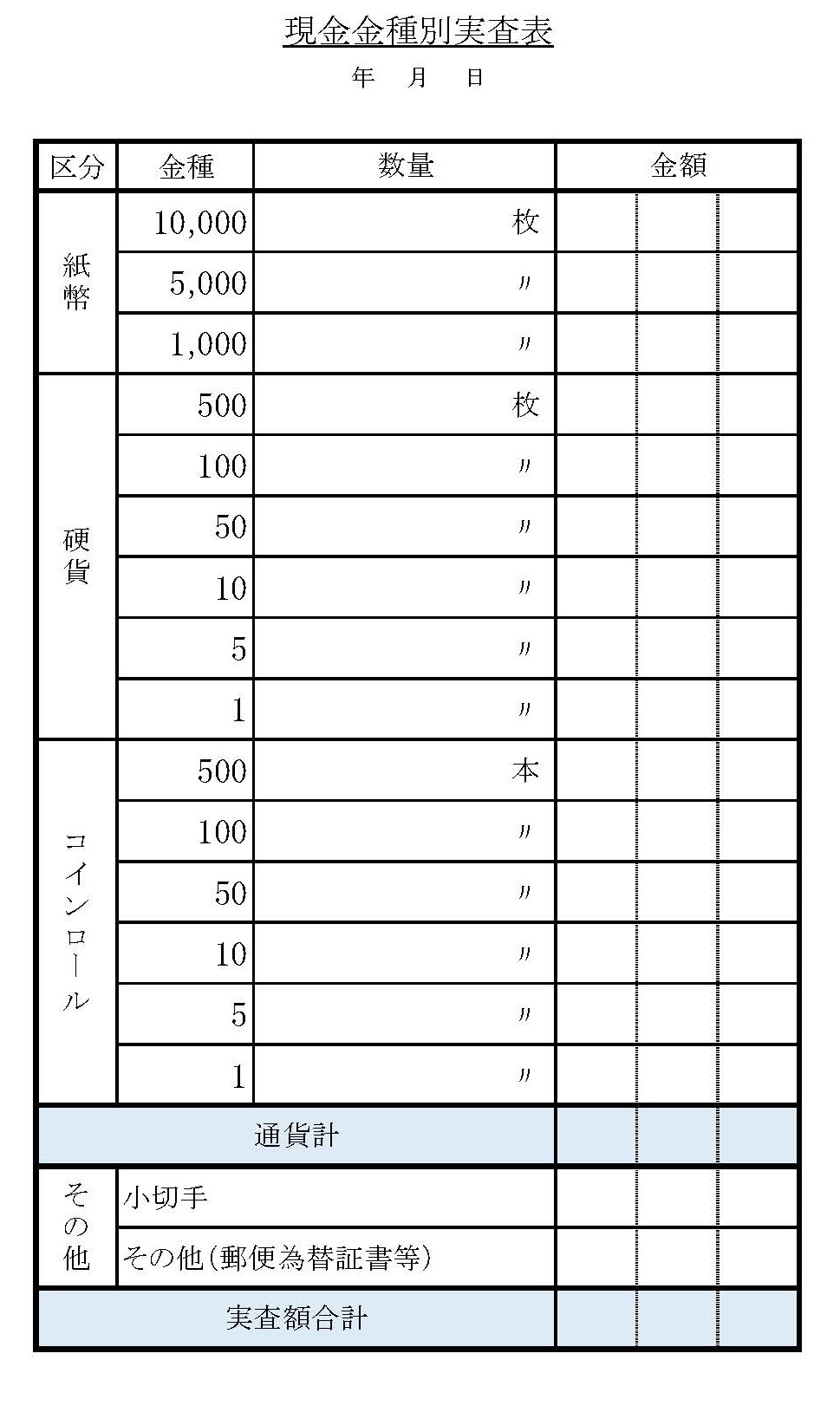

具体的には、会社から会計上の残高資料(日計表、現金出納帳、金種表など)と現金を用意してもらい、会社の担当者に同席してもらいながら、会計士が実際に現金を数えます。 金額が小さければすぐに終わりますが、金額が大きい場合には結構時間がかかる場合もあります。

キャッシュ

実査するとはどういう意味ですか?

資産の実在性を確かめるために、公認会計士が現物を実際に確かめる監査手続。 現金、受取手形、株券などの資産が、帳簿どおりに実在するかどうか実際に目で見て、数を数えて確かめる最も確実な方法。 実査は決算日を基準に行うが、実務的には決算日後のなるべく早い時期に会社に訪問して実施することが多い。

キャッシュ

実査と立会の違いは何ですか?

実査は実物検査、実物調査の略語とされ、その対象物の実際の状況(数量、品質、所有権の有無、陳腐化の程度など)を調べることを意味します。 一方、立会は「観察」の一種とされ、広義には会社の行う実地調査を観察することを意味し、その中でも企業の従業員が実施する棚卸資産の実地棚卸状況を観察する手続を狭義の立会と呼ばれています。

キャッシュ

現金出納帳は手書きじゃないとダメですか?

A:現金出納帳は、エクセルでも手書きでも会計ソフトでもなんでも構いません。 ①領収書を保存している ②手元の現金と出納帳の残高があっている という2つが出来ていれば、どのような形態でも構いません。

税務調査 どこまで調べる 領収書?

領収書 支出の根拠となるため、領収書は税務調査において重要です。 領収書があれば、取引の金額や内容、取引先の会社名などを証明することができます。 領収書がなければ経費として認められない可能性があるため、注意が必要です。

「現金実査」の読み方は?

を⼊念にチェックされます。 これを『現金実査』(げんきんじっさ)と言います。 本項では税務調査の際にどのような点がチェックされるのかと対策について解説していきます。 現⾦実査とは?

「実査」の読み方は?

実査(じっさ)

テストカウントとは何ですか?

会社の行った棚卸に間違いがないか確認するため、監査人自らいくつかの商品を棚卸して数量を数えます。 これをテストカウントといいます。 商品、仕掛品、原材料などから満遍なくカウントして、会社の行った棚卸と差異がないか見ていきます。

立会の目的は?

立会とは 監査人が、会社の実地たな卸に立会うことによって、実地たな卸が会社の予め定めたたな卸手続に準拠して行われており、かつたな卸資産が正確に把握されていることを確かめるための監査手続をいう。

個人事業主 生活費 どうする?

個人の生活費を事業用のお金から支払った場合には、「事業主貸」という勘定科目を使用して、事業用のお金を生活費として家計に渡したという仕訳を入力します。 個人の生活費は経費にはなりません。 このような仕訳を入力して、事業用と個人用の支出を区分する必要があります。

現金出納帳は必須ですか?

現金出納帳は、会社や個人事業主が付けなくてはならない帳簿のひとつです。 事業の規模に関わらず、現金を日々の取引きで使用する際には必要となります。 帳簿の位置づけは、主要簿に加えて必要となる「補助簿」にあたるものです。

税務調査 何がダメ?

税務調査の際にやってはいけない具体的なNG行動としてはひたすら財産を隠そうとする、わからないことに対して憶測で答えてしまう、嘘の証言をする、担当税理士が調査官に対して高圧的な態度を取る、贈与契約書をさかのぼって作ってしまうといったものですね。

税務調査 個人いくら取られる?

具体的な基準として、課税対象額が「1,000万円」を超えると税務調査の対象になりやすいといわれていますが、税務調査の対象となる基準が明確に定められているわけではありません。 確定申告の必要がある個人であれば誰もが税務調査の対象となり得ます。

現金過不足 なぜ?

現金の数え間違いや記帳ミス、盗難・紛失による犯罪行為などにより、帳簿上の金額と実際の金額が一致しない現金過不足が発生します。 現金過不足は、税務署や金融機関から管理が不十分だと思われて会社の信用度を低下させてしまいます。 現金過不足の原因が請求ミスや徴収漏れであれば、取引先とのトラブルにも発展しかねません。

実査の正式名称は?

正確には「実態監査」と言いますが、一般的には「実査」という用語が使われています。 毎年定期的に実施するため「定期実査」と呼ばれることもあります。 実施時期は、組織によりまちまちですが、償却資産税の課税時期が1月1日であることから、12月上旬に実施する組織が多い傾向にあります。

実地踏査とは何ですか?

現地に足を運んで調べること。

現場立会いとは何ですか?

「立ち会い」とは、工事の現場に施主と業者の両方が赴いて顔を合わせ、工事の打合せや確認を行うことです。

りっかいとはどういう意味ですか?

(検察用語)検察官として公判に出ること。 立ち会い。

個人事業主の給与収入はいくらですか?

個人事業主の「給与」に相当するものとは

簡単に表現すると、一年間の売り上げから経費や仕入れ費用等を差し引いたものが、個人事業主の「所得」となります。 所得ですから、基本的には使いに制約はありません。 ただしここから税金を支払う必要がありますし、事業に必要なお金も確保しておく必要があります。

個人事業主 自分の給料 いくら?

結論から言うと、個人事業主は自分の給与を経費にできません。 これは、そもそも個人事業主には「自分の給与」という概念がないからです。 個人事業主は「事業で得たもうけの金額から納める税金を差し引いたお金を、プライベートのお金、つまり給与と同じようなものとして、ある程度自由に使える」とされます。

現金出納帳と現金元帳の違いは何ですか?

現金出納帳は現金元帳と違い、仕訳を意識せず、市販されている手書き帳簿のイメージでデータ入力できるようになっています。 入力や画面参照は手書き帳簿のイメージにできるだけ近づけるよう科目コードや消費税コード等は一切表示せずスッキリしています。

税務調査 引っかかるとどうなる?

税務調査で税金の申告ミスが発覚した場合や、悪質な脱税などが見つかった場合は、ペナルティを課されることになります。 ペナルティは税金の加算。 要するに、罰金のようなものです。 悪質さやケースによってペナルティの重さや種類が変わってくるという特徴があります。

税務調査 どんな時に来る 個人?

税務調査は個人の場合、いつ来る? 税務調査が行われる時期は特に決まっていませんが、一般的に3月の確定申告が終わった4月~5月頃に実施される傾向にあります。 そのほか、税務署や国税局の人事異動が終わる7月~11月頃も多いとされています。

税務署に目をつけられやすい人は?

大体の基準としては、課税対象額が1,000万円を超えていると税務調査に入られやすいと言われていますが、実際には明確な基準はなく、1,000万円以下でも税務調査がくるケースはあります。 そんなに高い収入ではないから大丈夫、と申告を怠ることないようにしましょう。