名義預金がダメな理由は何ですか?

名義預金 バレたらどうなる?

名義預金は「自分の財産ではない」と認識されているケースが多く、相続税申告から漏れやすいため、特に厳しくチェックされている財産です。 意図的な申告漏れではなくてもペナルティの対象になりますが、財産隠しや税逃れに判断されるとさらに重い罰則が科せられるでしょう。

名義預金の問題点は?

また、預金の名義人が亡くなった本人でなければ遺産分割を行う必要もありません。 しかし、名義預金は亡くなった人の財産とみなされるため、相続税と遺産分割の対象になり、このことこそが名義預金の問題点なのです。

名義預金 使うとどうなる?

口座名義人が名義預金を使用した場合には、預金の管理権限が口座名義人に移転したと判断され、贈与が確定します。 口座名義人が使用した時点で、名義預金でなくなり贈与扱いになるので、特にペナルティなどもありません。

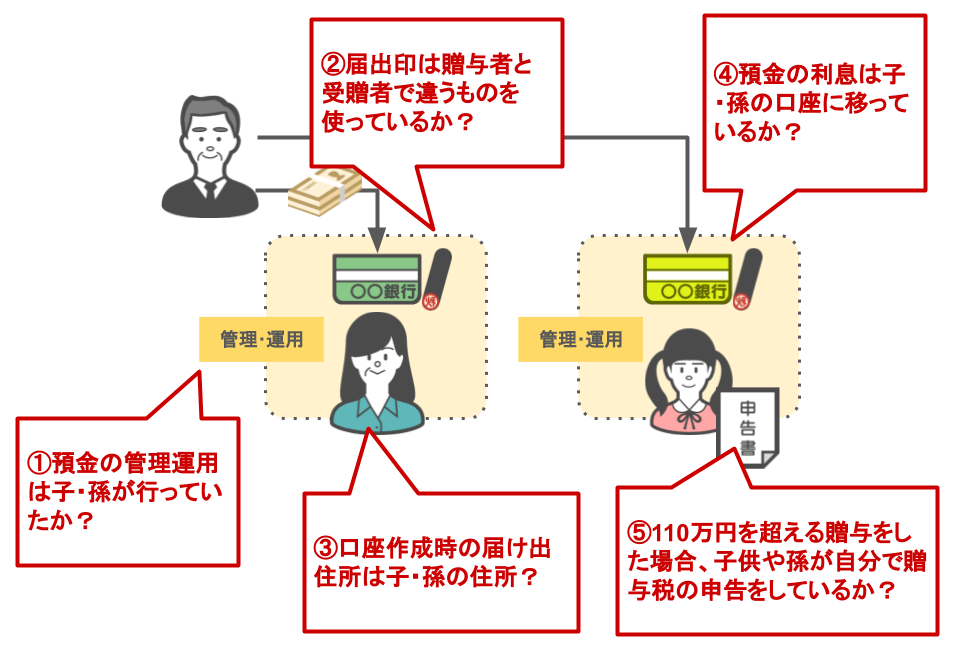

どこまでが名義預金?

名義預金とは 相続において、亡くなった方(被相続人)が配偶者や子供・孫の名義で、財産を残しているものを名義預金といいます。

名義預金は危険ですか?

「名義預金」は相続税課税対象にあたり、正しく申告していない場合、税務署から電話や書面で申告するように促されます。 それでも申告に応じない場合には、税務調査が入ることになります。 このような場合、申告漏れによる延滞税なども発生する可能性があります。 の正しい判断を知り、正しい対策を進めることが重要なのです。

名義預金の所有者は誰ですか?

名義預金は口座名義人に関係なく、預金を入金し管理している人物の所有物として扱われます。 そのため、相続発生時には亡くなった方が遺していた名義預金も、相続税課税対象財産に含めなければなりません。 名義預金を相続税の計算に含めていないと、税務署から指摘を受け、追徴課税や延滞税などのペナルティを受ける恐れがあります。

名義預金を解消するにはどうすればいいですか?

口座名義人から本来の持ち主のもとに預貯金を戻すだけで名義預金は解消できます。 税務署から問い合わせが来たとしても「名義預金を解消した」と伝えれば贈与税がかかることはありません。 名義預金の注意点とは? 名義預金は口座名義人の財産ではなく、預貯金の元々の持ち主の財産として扱われます。

名義預金は誰のもの?

「名義預金」とみなされた場合、預金は名義人のものではなく、相続財産に含め、相続人全員で分割することになります。

現金贈与 なぜばれる?

贈与があったことは税務署にほぼバレます。

税務署は預貯金の履歴や不動産登記の情報を調査しているからです。 タンス預金でもバレると言われています。 そして贈与税を払っていないと、延滞税や加算税などがかかる可能性があります。 したがって、贈与を黙って行うのはやめておきましょう、かえってお金を払う羽目になってしまいます。

名義預金口座とは何ですか?

名義預金とは、口座の名義人と実際にお金を出した人が違う預金のことです。 よくあるケースとしては、孫や子のために祖父母が預金していたり、収入が無いはずの専業主婦が夫の給料を自分名義の口座で管理していたりといったことが挙げられます。 相続の時には亡くなった人(被相続人)の財産が相続税の対象になります。

名義預金 追徴課税 いくら?

要するに、名義預金の分の相続税がかかるだけではなく、別途ペナルティがかかってくるということです。

| ペナルティの種類 | 状況 | 税率 |

|---|---|---|

| 無申告加算税 | 50万円を超えるの部分 | 20% |

| 重加算税 | 過少申告の場合 | 35% |

| 重加算税 | 無申告の場合 | 40% |

| 延滞税 | 納付期限から2ヶ月以内 | 2.4%(令和4年度) |

名義預金って何ですか?

1.名義預金とは 名義預金とは、口座の名義人と実際にお金を出した人が違う預金のことです。 よくあるケースとしては、孫や子のために祖父母が預金していたり、収入が無いはずの専業主婦が夫の給料を自分名義の口座で管理していたりといったことが挙げられます。 相続の時には亡くなった人(被相続人)の財産が相続税の対象になります。

名義預金 何年前まで?

税務署は、税務署内で蓄積した情報や金融機関への調査で財産を調べます。 金融機関への調査を行うことで、税務署は、過去10年前まで遡って預金の移動を調査することが可能です。 では、10年以上前は絶対見られないのか? また、過去10年間の預金移動の何をどう調査しているのか?などについて解説をしていきます。

名義預金の加算税はいくらですか?

故意に名義預金を作っていたと判断された場合には、重加算税として追加納付相続税の35%(無申告の場合には40%)が課せられます。 また相続税の申告期限を過ぎて納税を行う場合には、延滞税として追加納付相続税に対して延滞税が課せられます。

タンス預金はなぜばれる?

税務署および国税庁は国税総合管理システム、通称「KSKシステム」を用いて個人のお金の流れだけではなく、所得水準まで納税者のさまざまな情報をチェックします。 このように、タンス預金として意図的に隠し財産を所持している場合、税務署や国税庁にばれる仕組みになっているのです。

税務署 いくらから動く 贈与税?

1. 贈与税の申告漏れがばれるケース 個人が年間110万円を超える現金や預貯金などの財産の贈与を受けると「贈与税」がかかり、贈与税申告が必要となります。 2人以上から110万円以下の贈与を受けた場合でも、それらの合計金額が110万円を超えると贈与税の課税対象となるので注意が必要です。

贈与はなぜばれる?

贈与があったことは税務署にほぼバレます。

税務署は預貯金の履歴や不動産登記の情報を調査しているからです。 タンス預金でもバレると言われています。 そして贈与税を払っていないと、延滞税や加算税などがかかる可能性があります。 したがって、贈与を黙って行うのはやめておきましょう、かえってお金を払う羽目になってしまいます。

どうして銀行は死亡がわかるのか?

金融機関が名義人の死亡を知るのは、ほとんどの場合、遺族からの連絡によってです。 遺族からの連絡がなかったとしても、新聞のお悔やみ欄や銀行の営業員が葬儀の案内を見かけた場合、自主的に名義人の口座を凍結することもあります。

タンス預金の限度額はいくらですか?

タンス預金の疑いがかけられる口座の出金額は100万円以上です。 引き出したお金の使い道をしっかりと説明することができれば問題ありませんが、それができずにタンス預金をしているという疑いをかけられた場合は、税務署が実地調査(家宅捜索)を行うことになります。

名義預金とタンス預金の違いは何ですか?

もちろん、そんな名前の預金は銀行にはありません。 名義預金とは、他の人の名義になっている預金ではあるが、実態は亡くなった方の所有する預金のことです。 名義は子どもになっているが、実質は、親の所有であるような預金です。 タンス預金とは、タンスの中にしまってあるような預金、すなわち現金そのものですね。

税務署のお尋ねはいくらだと来ますか?

大体の基準としては、課税対象額が1,000万円を超えていると税務調査に入られやすいと言われていますが、実際には明確な基準はなく、1,000万円以下でも税務調査がくるケースはあります。 そんなに高い収入ではないから大丈夫、と申告を怠ることないようにしましょう。

現金 の贈与は いくら まで 無税?

贈与される側一人当たり1年間で110万円までは、贈与税は課税されないのです。 例えば、120万円贈与した場合は、「120万円−110万円=10万円」なので、10万円にだけ課税されます。 逆に、100万円贈与した場合は、贈与税は発生しません。

亡くなった人の預金 どうやっておろす?

一旦、死亡により口座凍結されると、遺言書がなければ相続人全員で協力して預金の解約手続きを行うしかありません。 預金の解約手続きは、銀行の窓口で指示された書類を提出する必要があります。 預金の名義変更手続きに必要な書類は、遺言書の有無や遺言執行者の有無によっても異なります。

死んだ人の貯金はどうなるの?

亡くなった口座名義人の銀行口座は、相続手続きが終わるまで凍結されます。 口座名義人の財産を相続人でどのように相続するかが決まり、銀行口座の凍結解除の手続きを行うまでは、原則として預金を引き出すことはできません。

タンス預金はバレますか?

しかし、実際のところタンス預金は税務署にばれる可能性が十分にあります。 なぜなら、税務署は過去にさかのぼって口座の出金記録を調査できるためです。 税務署は個人のお金の動きを把握できます。 つまり、多額の現金を口座から引き出し、その後の使い道が不明な場合、税務署や国税庁の調査対象となる場合があるのです。