一番安全な銀行はどこですか?

みんなが使ってる銀行は?

ランキング結果1位三井住友銀行 77.2点(84人が評価)2位住信SBIネット銀行 76.6点(26人が評価)3位イオン銀行 67.9点(17人が評価)4位りそな銀行 66.4点(31人が評価)5位三菱UFJ銀行 66.0点(44人が評価)6位横浜銀行7位セブン銀行8位ゆうちょ銀行

キャッシュ

初めての銀行口座のおすすめは?

おすすめの銀行口座5選イオン銀行楽天銀行住信SBIネット銀行みんなの銀行(スマホ銀行)SBI新生銀行

全国的に有名な銀行は?

金融庁の分類で都市銀行となっているのは、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行の4行です。 これにりそなホールディングス傘下の埼玉りそな銀行を含む場合もあります。 また、みずほ銀行、三菱UFJ銀行、三井住友銀行を三大メガバンクと呼ぶこともあります。

キャッシュ

銀行ナンバーワンは?

銀行業 – 時価総額 ランキング

| 会社名 | 売上高 | |

|---|---|---|

| 1 | 三菱UFJフィナンシャル・グループ | 9兆2810億円 |

| 2 | 三井住友フィナンシャルグループ | 6兆1421億円 |

| 3 | ゆうちょ銀行 | 2兆642億円 |

| 4 | みずほフィナンシャルグループ | 5兆7787億円 |

キャッシュ

貯金するにはどこの銀行がいい?

貯金専用口座におすすめの銀行6選SBI新生銀行:Tポイント・dポイント・nanacoポイントが貯まるUI銀行:資産管理が簡単でカードレスで出金ができる楽天銀行:特典のバランスが良く使い勝手抜群SBJ銀行:定期預金の金利が高い&手数料無料住信SBIネット銀行:目的別口座が開設できる

銀行口座はいくつ持つべきか?

貯金するためには、3つの口座を使い分けることがおすすめです。 給与用以外に貯金用と緊急出費用の口座を用意すると、いつの間にか口座の残高が減っているという事態を改善し、毎月コンスタントにお金を貯めていくことができます。

メインバンク どこにすべき?

メインバンクは生活に直結していて、お金の出し入れの頻度が最も多くなる口座なので、利便性の高さを最優先に考えて選ぶのが大切です。 自宅や会社の近くに店舗やATMがある銀行が良いでしょう。 どこに引っ越しても、あるいは職場が変わっても困らないように、全国に支店やATMを展開している規模の大きい銀行が便利です。

貯金をするならどこがいい?

貯金専用口座におすすめの銀行6選SBI新生銀行:Tポイント・dポイント・nanacoポイントが貯まるUI銀行:資産管理が簡単でカードレスで出金ができる楽天銀行:特典のバランスが良く使い勝手抜群SBJ銀行:定期預金の金利が高い&手数料無料住信SBIネット銀行:目的別口座が開設できる

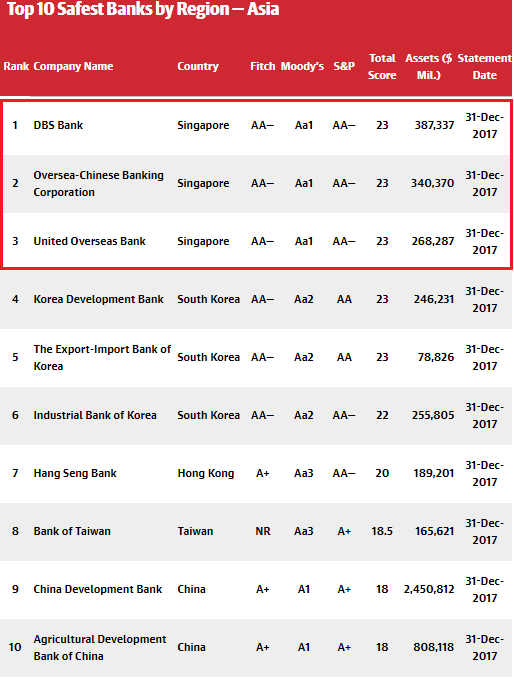

潰れにくい銀行は?

1位になったのは「ゆうちょ銀行」です。 2位以降は、「三菱UFJ銀行」、「三井住友銀行」と続き、「あおぞら銀行」は8位という結果になりました。 1位は「ゆうちょ銀行」です。 もともと政府系の銀行であるということから信頼度も高く、全国にあるので利用しやすいと感じている人が多いようです。

正直 みんな貯金 どれくらい ある?

平均貯蓄額と比べてはるかに少なく、20代は8万円、30代は70万円、40代は40万円、50代は30万円、60代は300万円になります。 2人以上世帯の貯金額の中央値は? 20代は135万円、30代は400万円、40代は520万円、50代は800万円、60代は875万円です。

貯金はいくらまで税金がかからない?

金額や、預金の種類(普通預金、定期預金、積立預金など)に限らず税金がかかるのです。 つまり、預金が1,000万円あるから税金を払う必要はありません。

一つの銀行にいくらまで貯金?

定期預金にも預金保険制度が適用されるため、万が一銀行が破綻しても、預けたお金は保護されます。 ただし、預金保護の対象は1つの銀行ごとに1,000万円までです。 これは、すべての口座を合計した金額なので、同一銀行に普通口座や定期預金口座を持っている人は、合計額が1,000万円を超えていないか確認してみましょう。

日本で潰れない銀行は?

1位になったのは「ゆうちょ銀行」です。 2位以降は、「三菱UFJ銀行」、「三井住友銀行」と続き、「あおぞら銀行」は8位という結果になりました。 1位は「ゆうちょ銀行」です。 もともと政府系の銀行であるということから信頼度も高く、全国にあるので利用しやすいと感じている人が多いようです。

危険な地方銀行は?

ワースト1位は福井県の福邦銀行。 地銀の中で最も低い自己資本やマイナスに沈む本業利益が依然として課題だ。 2位は鹿児島県の南日本銀行。 2022年末に公的資金150億円を前倒しで完済したものの、突出した不良債権比率が不安要素としてくすぶる。

65歳の貯金の中央値はいくらですか?

それでは実際に「老後2000万円問題」の当事者となる65歳以上の世帯の平均貯蓄額はいくらかというと、平均値は2376万円、中央値は1588万円です。

タンス預金はいくらまで?

ペイオフなどの預金保険制度により1,000万円を超える額を預けている銀行が破綻した場合、1,000万円を超えた分は保険の対象外となってしまう可能性があります。 そのため、1,000万円を超えた分をタンス預金としておくことで、損失を防ぐことができます。

タンス預金は違法ですか?

タンス預金を使って、意図的に相続財産の金額を下げてしまうと、それは結果的に脱税としてカウントされます。 税務署に見つかってしまうと、ペナルティとして通常よりも高い金額の相続税を払うことになるかもしれません。 「いくらまでなら違法ではない」というわけではなく、タンス預金として隠すこと自体が違法になります。

日本の金融危機 いつ?

一つは、バブル崩壊から1996年迄であります。 日本では、1989年末に、株価が最高値を付けた後、バブルが弾け、金融システムが徐々に不安定化することとなりました。 1991年には、小規模の金融機関が破綻し、預金保険制度が初めて発動され、その後も、小規模の金融機関の破綻が続きました。

いらない銀行ランキングは?

ランキング1位の静岡銀行、2位の横浜銀行(神奈川県)、3位の福岡銀行と上位陣は地銀業界の雄が集う。 5位の関西みらい銀行(大阪府)と6位のきらぼし銀行(東京都)は、いずれも近年合併して誕生した新しい銀行で、この本業の利益がどう推移するかが合併の効果を図るバロメーターになるだろう。

60代の預金額の中央値はいくらですか?

金融広報中央委員会が発表している家計の金融行動に関する世論調査によれば、60代の金融資産保有額の平均値と中央値は世帯別に、それぞれ次のような調査結果が示されている。 60代における二人以上世帯の平均値は2,427万円、中央値は810万円となっている。

タンス預金はバレますか?

しかし、実際のところタンス預金は税務署にばれる可能性が十分にあります。 なぜなら、税務署は過去にさかのぼって口座の出金記録を調査できるためです。 税務署は個人のお金の動きを把握できます。 つまり、多額の現金を口座から引き出し、その後の使い道が不明な場合、税務署や国税庁の調査対象となる場合があるのです。

タンス預金がNGな理由は何ですか?

タンス預金は本来、相続税の課税対象となるため申告しなくてはなりません。 相続税対策としてタンス預金の存在を税務署に隠しても、それは税務調査によってばれる可能性が高いので、やめておいたほうがいいでしょう。 ばれた場合は、重加算税や延滞税など多額の税金が課税される可能性があります。

金融崩壊するとどうなる?

澤上氏:金融バブルが崩壊すると、インフレになることが当然予想されます。 最悪の場合、巨額の不良債権を抱えることになる金融機関の経営が悪化し、預金を自由に払い出せなくなるようなリスクさえ考えられます。 信用収縮も急激に進むので、瞬く間に「カネ余り」から「カネ詰まり」に転じます。

金融危機が起こるとどうなる?

金融危機が起こると、金融機関の経営が悪化し、世界中で景気後退が起こる。 時には「恐慌」のような大不況をもたらすこともある。

正直 みんな貯金 どのくらい ある 60代?

最も貯金額の多いのは60代の1,305万円です。 老後2,000万円問題が話題になったこともあり、老後に備えて貯金をしている方も増えているのでしょう。 2人以上世帯の平均貯金額は1,436万円です。2人以上世帯には夫婦やファミリーなどが含まれます。